Fals: no existeix un codi de barres específic per a productes catalans

Fals: no existeix un codi de barres específic per a productes catalans

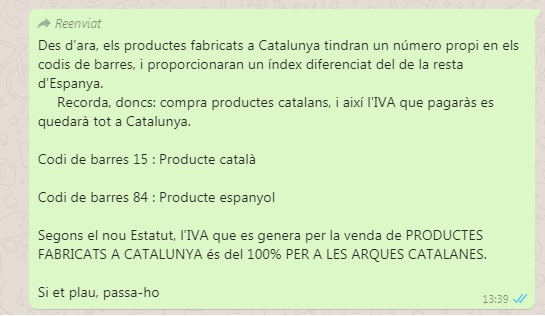

L’Associació de Fabricants i Distribuïdors (AECOC) ha confirmat a Verificat que “no hi ha codis de barres catalans”, desmentint així una cadena de Whatsapp que afirma que els productes catalans tindran un número propi als codis de barres (15) que el diferencia dels productes fabricats a la resta d’Espanya (84). La cadena també afirma que “segons el nou Estatut, l’IVA que es genera per la venda de productes fabricats a Catalunya és del 100% per a les arques catalanes”.

Aquesta informació és falsa.

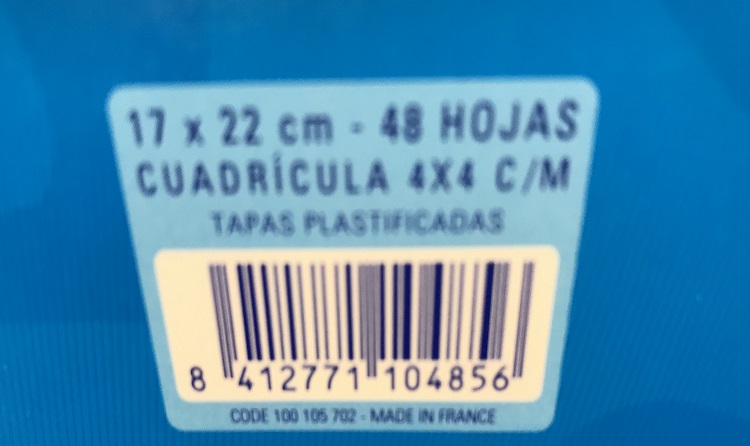

L’AECOC ha explicat a Verificat que “el número 84 s’atorga a empreses que s’han donat d’alta a Espanya, encara que el producte no sigui espanyol”. L’Associació de Fabricants i Distribuïdors forma part del GS1, que és l’estàndard internacional de codis de barres. A la seva pàgina web hi ha el llistat dels prefixos utilitzats per als codis de barres de tot el món i es pot observar com els números compresos entre 840 i 849 fan referència a Espanya. Per contra, el número 15 pertany als Estats Units. Segons l’AECOC, aquest prefix tampoc determina que el producte sigui originari del país al que fa referència, sinó que identifica l’organització o associació en la qual s’ha donat d’alta l’empresa. Per exemple, si un producte ha estat fabricat a Birmània però l’empresa que el subministra s’ha donat d’alta a l’AECOC, el prefix del codi de barres serà el 84.

L’any 2010 va aparèixer una iniciativa que pretenia crear un identificador català pels codis de barres dels productes fabricats a Catalunya, però l’Associació de Fabricants i Distribuïdors ha confirmat a Verificat que no tenen informació sobre aquesta iniciativa i que “per estar dins del GS1 s’ha d’estar donat d’alta a l’AECOC”.

També és fals que, segons l’Estatut, l’IVA que es genera de la venda de productes catalans sigui recaptat íntegrament per les arques catalanes. L’Estatut d’Autonomia de Catalunya aprovat l’any 2006 i modificat l’any 2010 pel Tribunal Constitucional diu, a la disposició addicional setena (pàg 146), en relació als tributs cedits, que l’Impost sobre el valor afegit (IVA) se cedeix a la Comunitat Autònoma de Catalunya “amb caràcter parcial, en el percentatge del 50%”.