Falso: no existe un código de barras específico para productos catalanes

Falso: no existe un código de barras específico para productos catalanes

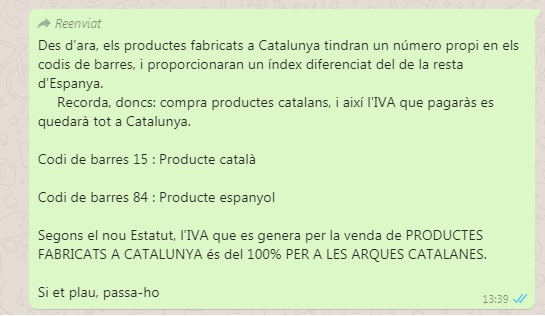

La Asociación de Fabricantes y Distribuidores (AECOC) ha confirmado a Verificat que “no hay códigos de barras catalanes”, desmintiendo así una cadena de Whatsapp que afirma que los productos de esta región tendrán un número propio en los códigos de barras (15) distinto al de los productos fabricados en el resto de España (84). La cadena también afirma que “según el nuevo Estatut, el IVA que se genera por la venta de productos fabricados en Catalunya es del 100% para las arcas catalanas”.

Esta información es falsa.

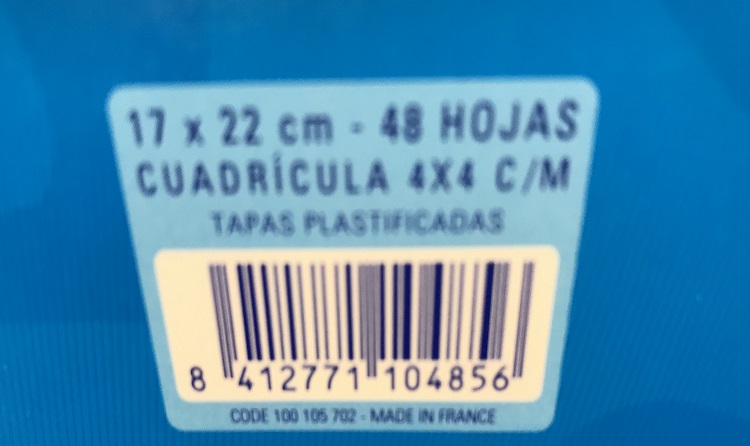

La AECOC ha explicado a Verificat que “el número 84 se otorga a empresas que se han dado de alta en España, aunque el producto no sea español”. La Asociación de Fabricantes y Distribuidores forma parte del GS1, que es el estándar internacional de códigos de barras. En su página web hay el listado de prefijos utilizados para los códigos de barras de todo el mundo y se puede observar como los números comprendidos entre 840 y 849 hacen referencia a España. Por el contrario, el número 15 pertenece a Estados Unidos. Según l’AECOC este prefijo tampoco determina que el producto sea orginiario del país al que hace referencia, sino que identifica la organización o asociación en la cual se ha dado de alta la empresa. Por ejemplo, si un producto ha sido fabricado en Birmania pero la empresa que lo suministra se ha dado de alta en l’AECOC, el prefijo del código de barras será el 84.

En el año 2010 apareció una iniciativa que pretendía crear un identificativo catalán para los códigos de barras de los productos fabricados en Catalunya, pero la Asociación de Fabricantes y Distribuidores ha confirmado a Verificat que no tienen información sobre esta iniciativa y que “para estar dentro del GS1 se tiene que estar dado de alta en la AECOC”.

También es falso que, según el Estatut, el IVA que se genera de la venta de productos catalanes sea recaudado íntegramente para las arcas catalanas. El Estatuto de Autonomia de Catalunya, aprobado en 2006 y modificado en 2010 por el Tribunal Constitucional dice, en la disposición adicional séptima (pág. 146), en relación a los tributos cedidos, que el impuesto sobre el valor añadido (IVA) se cede a la Comunidad Autónoma de Catalunya “con carácter parcial, en el porcentaje del 50%”.