Perquè és enganyós afirmar que Catalunya és de les comunitats amb l’impost de successions més alt d’Espanya

El càlcul del tribut és complex i té moltes variables, per la qual cosa no es pot afirmar que a Catalunya sigui més alt en totes les circumstàncies. Segons l’exemple del Consell General d’Economistes d’Espanya Catalunya se situa en la cinquena posició

El secretari general del Partit Popular català, Santi Rodríguez, va afirmar fa uns dies durant una entrevista a la COPE (minut 19:39) que Catalunya té pràcticament l’impost de successions més alt d’Espanya.

És enganyós. El càlcul d’aquest tribut és complex i té moltes variables, per la qual cosa no es pot afirmar que a Catalunya sigui més alt en totes les circumstàncies. Segons la casuística que pren per referència el Consell General d’Economistes d’Espanya del 2021, per exemple, Catalunya se situa en la cinquena posició, cinc llocs per sobre que abans la reforma tributària de 2020.

“Amb l’impost de successions pràcticament ara ja el més alt de totes les comunitats espanyoles”

Santi Rodríguez, secretari general del PP de Catalunya

Un impost cedit i difícil de comparar

L’impost sobre successions i donacions és un tribut de titularitat estatal cedit a les comunitats autònomes. Benja Anglès, professor de Dret Financer i Tributari de la Universitat Oberta de Catalunya (UOC), explica que l’establiment i regulació de l’impost depèn de l’Estat (a través de la Llei 29/1987), però la seva recaptació efectiva i part de la seva gestió recau en les comunitats, que poden regular i modificar alguns aspectes de l’impost. “La quota final a pagar per un ciutadà podrà ser significativament diferent segons la comunitat on visqui”, diu l’expert.

El professor de Dret Financer i Tributari de la Universitat de Barcelona Joan Carles Bailach assenyala en conversa amb Verificat que és difícil establir comparacions entre comunitats autònomes. En la mateixa línia, Esteve Quintana, professor titular de Dret Financer i Tributari de la Universitat de Girona, sosté que “no es poden fer afirmacions rotundes sobre si l’impost de successions de Catalunya és o no el més alt de l’Estat perquè s’ha de veure cada cas concret”.

Hem consultat el departament de premsa del PP català per saber a què es referia Santi Rodríguez i quines xifres va agafar com a referència per fer aquesta declaració, però en el moment de publicar aquesta verificació no hem obtingut resposta.

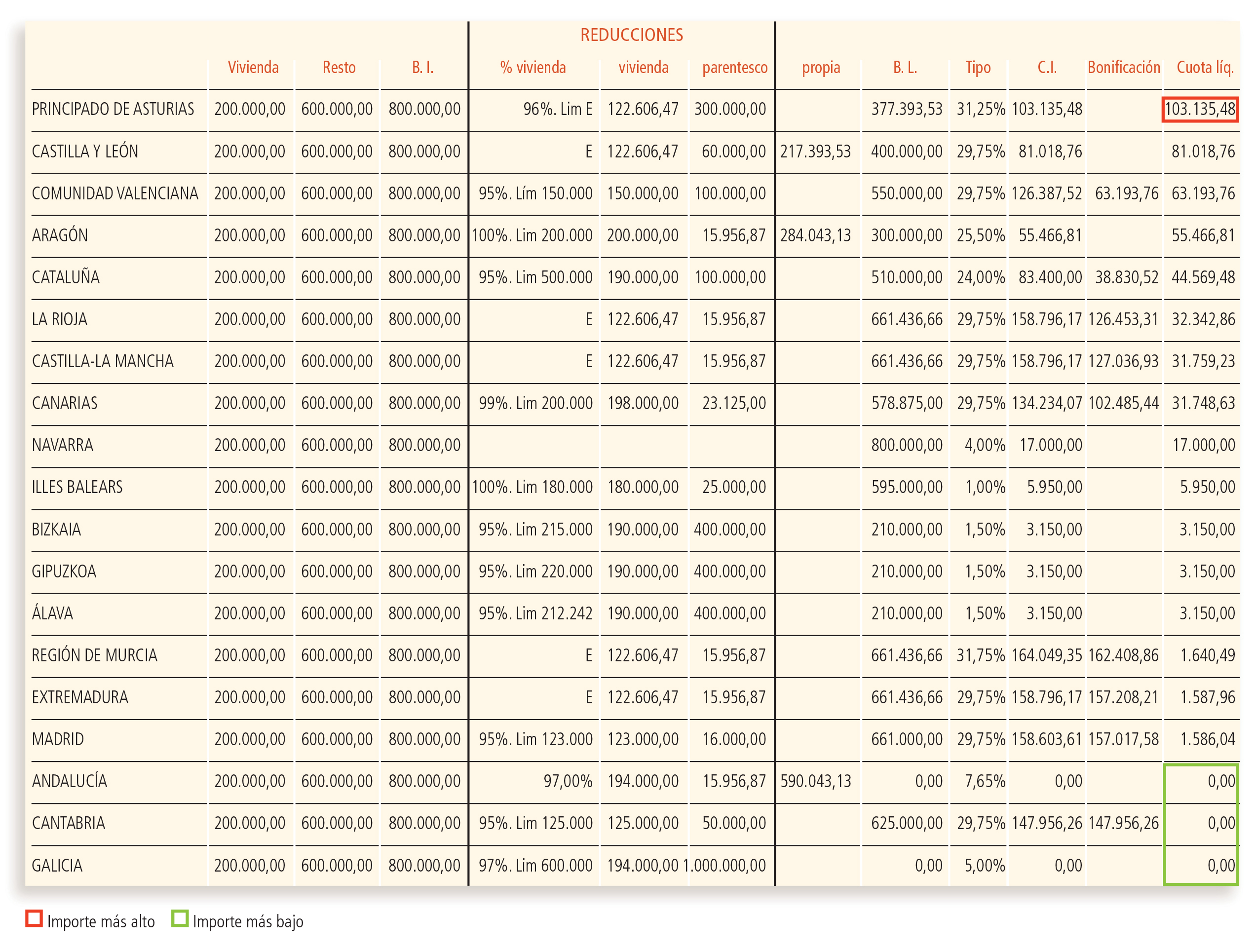

Exemple 1: un solter de trenta anys hereta 800.000 euros

Un dels càlculs més citats és el del Consell General d’Economistes d’Espanya, que actualitza anualment el seu informe sobre el panorama de la fiscalitat autonòmica i foral (l’últim està a la pàgina 386). El seu exemple agafa com a referència un solter de trenta anys que hereta els béns del seu pare valorats en 800.000 euros, dels que 200.000 corresponen a l'habitatge del difunt. Aquesta quantitat, expliquen, permet veure les diferències i establir una comparació.

Luis del Amo, secretari tècnic del Registre d’Economistes Assessors Fiscals del Consell General d’Economistes, exposa a Verificat que trien un sol hereu i un import relativament gran per a que es vegin les diferències entre les diferents legislacions. A més, no s’afegeixen circumstàncies específiques (com discapacitat) per poder generalitzar els resultats. Com hi ha reduccions, afirma, si es calculés com una quantitat reduïda en la majoria de comunitats no es pagaria res o només un import petit.

Catalunya és la cinquena comunitat en la qual es tributaria més, per darrere d’Astúries, Castella i Lleó, la Comunitat Valenciana i Aragó. En l’altre extrem, a Andalusia, Cantàbria i Galícia no s’hauria de pagar res. El 24 d’abril de 2020, el Parlament de Catalunya va aprovar amb la Llei 5/2020 de 29 d’abril la modificació d’alguns aspectes de l’impost de successions. Entre els principals canvis, es van reduir els coeficients multiplicadors i les bonificacions entre els descendents de més de 21 anys, ascendents i cònjuge.

Recuperant l’exemple del Consell General d’Economistes, aquesta actualització va fer que l’hereu de trenta anys passés de pagar 9.796,89 euros d’impost de successions a 44.569,48 euros per la mateixa herència de 800.000 euros. Catalunya va passar d’estar de la novena a la cinquena posició. No és només que ara s’ha convertit en una de les comunitats amb l’impost de successions més alt, sinó que abans de la reforma estava entre les que el tenien més baix (amb aquest exemple concret).

Exemple 2: tres casuístiques

La companyia d’assegurances ARAG ha fet un altre càlcul, en el que planteja tres escenaris. Amb el cas hipotètic d’una persona de trenta anys que hereta del seu pare o la seva mare el 50% d’un habitatge habitual amb un valor aproximat de 150.000 euros, junt amb estalvis de la mateixa quantitat i 9.000 euros d’altres efectes personals, Catalunya se situa en segona posició, per darrere de la Comunitat Valenciana. Per un patrimoni de 500.000 euros que passa de pares a fills, la Comunitat Valenciana segueix liderant la llista, seguida de Castella-La Manxa, Castelló-Lleó i Catalunya.

D’acord amb aquest exemple, Xavier Milà, professor de Dret Financer i Tributari de la Universitat Rovira i Virgili, explica que la lectura que es podria fer és que, per a herència d’un determinat import, hi ha comunitats que apliquen un impost superior o inferior i així successivament. Calcular-ho “de manera generalitzada no és correcte”, conclou.

Com es calcula l’impost

El total a pagar per l’impost de successions parteix de la quota íntegra, delimitada per l’article 21 de la llei estatal (Llei 29/1987) i que fixa els tipus aplicables entre el 7,65% i el 34% en funció del valor de l’herència (la base liquidable). Dins d’aquesta referència, quatre comunitats han modificat lleugerament les xifres. Catalunya fixa el tipus entre el 7% i el 32%; Andalusia, Astúries i Múrcia també tenen tipus propis.

A partir d’aquí entren en joc reduccions i bonificacions. Joan Carles Bailach detalla que les reduccions s’apliquen sobre la base imposable (l’import al qual s’aplica el tipus impositiu de l’import) i les bonificacions sobre la quota. Per poder comparar les comunitats autònomes s’ha de mirar on hi ha les majors reduccions de la base imposable o deduccions i bonificacions de la quota, ja que poden suposar no haver de pagar el 99% del total, explica Irene Rovira professora agregada de Dret Financer i Tributari de la UOC.

Una variable per a calcular l’impost depèn del grau parentiu. Les herències entre pares i fills són “més barates” que entre germans o cosins. També influeix l’edat de l’hereu o el seu estat civil. En funció d’aquestes variables, la quota a pagar poder ser superior o inferior a cada comunitat. Algunes comuntiats han introduit beneficis fiscals que pràcticament han eliminat l’impost en les herències de fills i cònjuges. Per exemple, a Cantàbria està bonificat al 100% (no es paga res) i a Andalusia, Múrcia, Extremadura i Madrid les bonificacions arriben al 99%.

Un altre element relevant és el coeficient multiplicador, regulat a Catalunya a l’article 58 de la Llei 19/2010, que s’aplica a la quota tributària segons el patrimoni de l’hereu. Per Bailach, aquest factor no és el que castiga més al contribuent, ja que pels grups parentius I i II (fills i cònjuges, les herències més habituals) no és molt alt.

Com calcula l’Associació d’Economistes

Exemple de l’impost de successions el 2021: Solter de trenta anys hereta béns del seu pare per un valor de 800.000 €, dels quals 200.000 € corresponen a l'habitatge de la víctima Panorama de la Fiscalitat Autonòmica i Foral (pàgina 386)

Si mirem el quadre comparatiu de l’exemple que exposa el Consell General d’Economistes d’Espanya, podem anar al detall del càlcul de la simulació a Catalunya:

- S’estableix un 95% de reducció de l’habitatge (amb un límit de 500.000 euros), com figura a l’article 17 de la llei catalana de la regulació de l’impost sobre successions i donacions (Llei 19/2020). En algunes comunitats (on apareix una E), s’aplica la legislació estatal, que va fixar a l’article 20.2.c que la reducció seria del 95% amb un màxim de 122.606,47 euros.

- Hi ha una reducció de 100.000 euros per parentiu, ja que l’hereu és el fill del difunt. Així ho diu l’article 2 de la Llei 19/2020.

- S’aplica un tipus de 24%, que queda recollit a l’article 57.3 de la Llei 19/2020 per a bases liquidables d’entre 400.000 y 800.000 euros.

- La bonificació és de 38.830,52 euros, calculada a partir del que estableix l’article 89.5 de la Llei 5/2020, de 29 d’abril.

_____

Per fer aquesta verificació, ens han ajudat:

- Irene Rovira, professora agregada de Dret Financer i Tributari de la UOC

- Benja Anglès, professor de Dret Financer i Tributari de la UOC

- Joan Carles Bailach, professor titular del Departament de Dret Financer i Tributari de la Universitat de Barcelona

- Luis del Amo, secretari tècnic del Registre d’Economistes Assessors Fiscals del Consell General d’Economistes

- Esteve Quintana, Doctor en Dret per la Universitat de Barcelona y professor titular de Dret Financer i Tributari de la Universitat de Girona

- Alberto Navarro, professor agregat de Dret Financer i Tributari de la Universitat de Girona

- Xavier Milá, professor de Dret Financer i Tributari de la Universitat Rovira i Virgili

Aquesta verificació és fruit de la col·laboració entre Verificat i Newtral. Podeu llegir-ne la versió en castellà aquí.